Por ello queremos brindarte la estrategia ideal para poder lograr tu sueño.

¿Aún tienes dudas para dar el primer paso? Contáctanos, nosotros te ayudamos en casa paso del camino para evitar contratiempos.

Por ello queremos brindarte la estrategia ideal para poder lograr tu sueño.

¿Aún tienes dudas para dar el primer paso? Contáctanos, nosotros te ayudamos en casa paso del camino para evitar contratiempos.

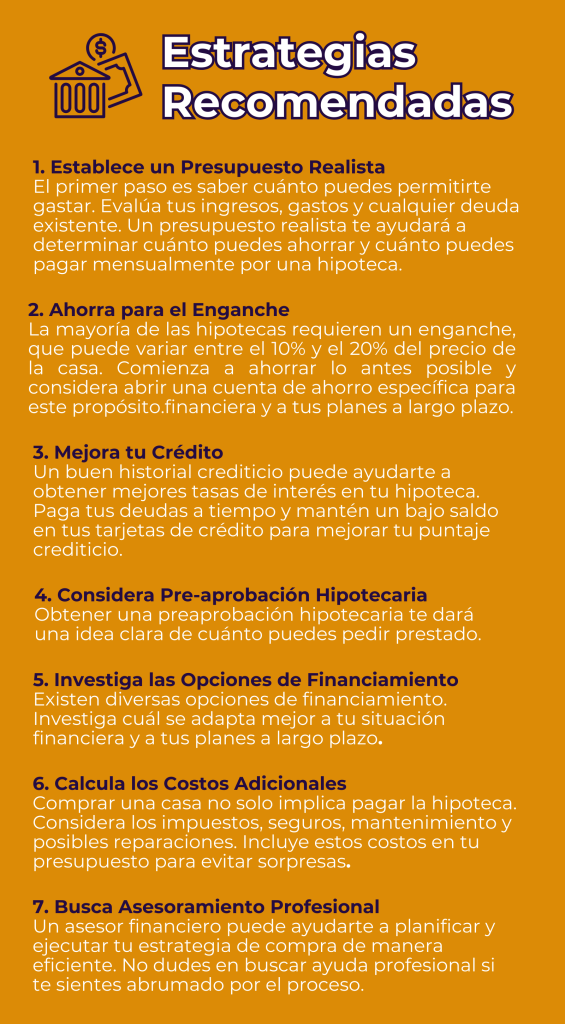

En ENCASA sabemos que el proceso puede parecer abrumador. Por eso te dejamos una guía completa para ayudarte en esta importante decisión.

Nuestra experiencia y dedicación nos permiten ofrecerte desarrollos en las principales ciudades de Baja California: Mexicali, Ensenada y Tijuana. Cada uno de estos lugares cuenta con opciones diversas y atractivas, diseñadas para satisfacer tus necesidades y preferencias.

¡Déjanos ayudarte a convertir tu sueño en realidad!

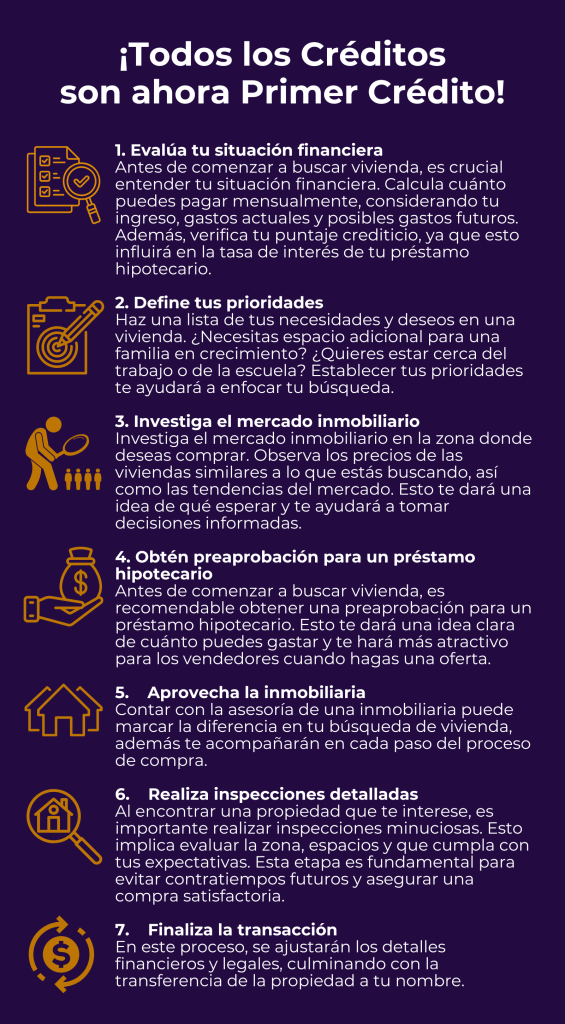

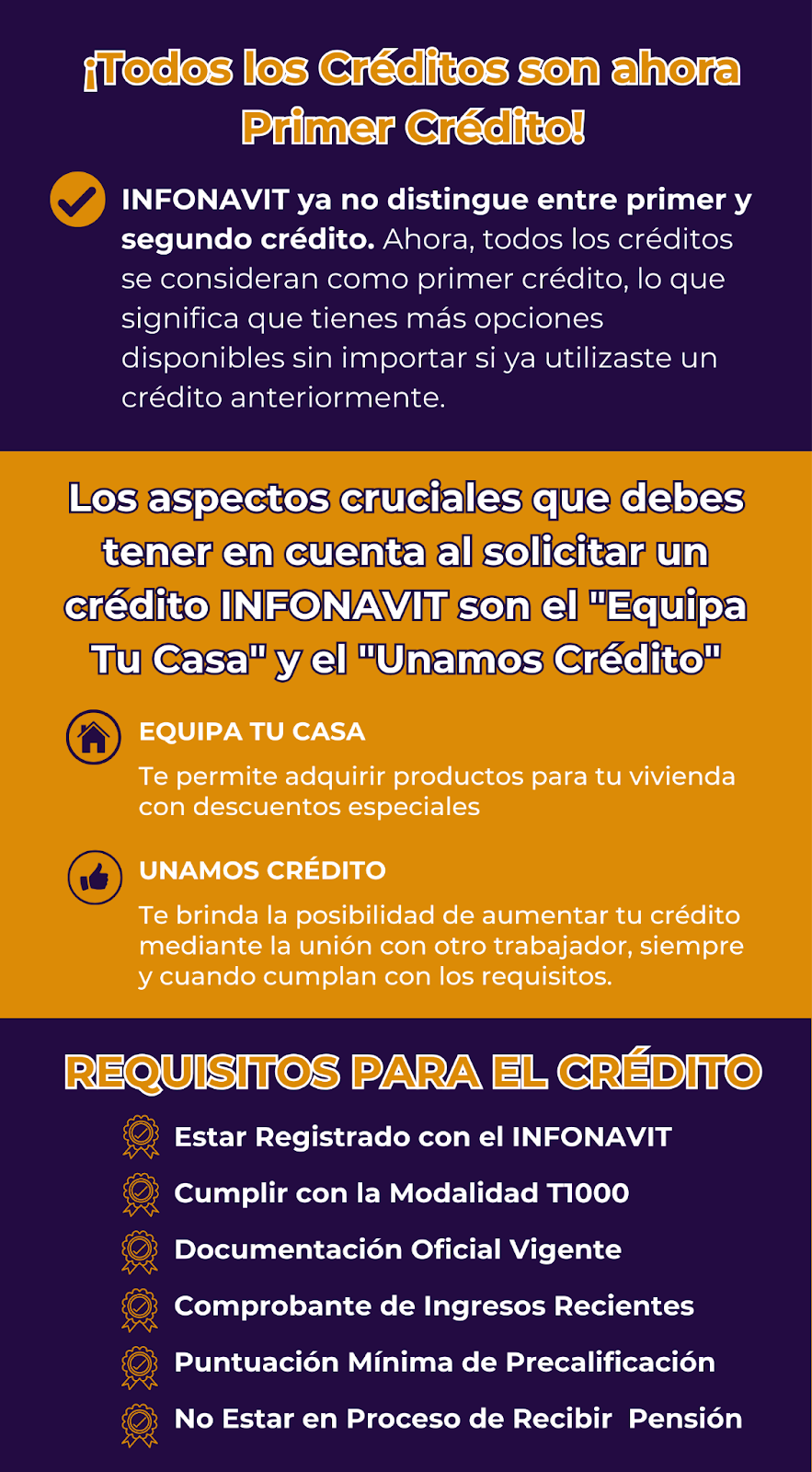

Conoce todo sobre los Créditos INFONAVIT

Si estás considerando comprar o renovar tu casa, es fundamental que conozcas todas las opciones de financiamiento disponibles. En Desarrollos ENCASA, queremos ayudarte a realizar tu sueño de vivienda propia de la manera más sencilla posible.

¿Qué es INFONAVIT?

El Instituto del Fondo Nacional de la Vivienda para los Trabajadores proporciona créditos para la vivienda a los trabajadores registrados, facilitando el acceso a soluciones habitacionales asequibles.

¿Qué es modalidad T1000?

En Desarrollos ENCASA estamos comprometidos con tu bienestar y queremos acompañarte en cada paso hacia la adquisición de tu hogar ideal.